Wertstufen und Verwendungsmöglichkeiten der Schweizer Taxmarken 1878-1956 (II)

Für die Nachberechnung der Inland- Taxierungen sind die jeweiligen effektiven Portosätze massgeblich. Eine Umrechnung über das Briefporto fand nicht statt.

Aber wir müssen natürlich auch die ausländischen Porti kennen, wenn wir genau ermitteln wollen, warum ein Brief oder eine Karte so und nicht anders taxiert worden ist. Wir erhalten diese Angaben aus den Tarifaufstellungen, welche die Schweizer Post von Zeit zu Zeit herausgab. Glücklicherweise haben in den letzten Jahren etliche Katalogherausgeber angefangen, die Porti aufzulisten. Eine weitere Möglichkeit, die Portosätze zu ermitteln, sind die Markenfarben. Der Weltpostverein hatte schon 1885 empfohlen, aber erst 1897 beschlossen, dass die Marke für Auslandbriefe blau sein müsse, diejenige für Karten rot und für Drucksachen grün. Wir erinnern uns, dass die Schweizer Post sehr lange diese Regel anwandte und erst in jüngerer Zeit - die Weltpostvorschrift gilt heute nicht mehr - davon wieder abwich. Auch viele andere Länder hielten sich streng an die Vorschriften, manche, wie z.B. Deutschland, wandten sie schon vor 1885 an. Man suche also in den Katalogen nach blauen Marken, um das Ausland-Briefporto zu ermitteln - oder nach roten und grünen. Zuverlässig ist diese Methode nicht in allen Fällen. In Inflationszeiten, auch neueren Datums, versagt sie manchmal

Bei Briefen können wir auf Grund der Schweizer Taxierung jedoch auch zurückrechnen. Nehmen wir wieder den zuerst erwähnten Brief aus Deutschland mit 10 Pfennig Frankatur und 25 Rappen Rappen Taxe. Unbekannt wäre also in diesem Fall das deutsche Brief-Ausland- Porto (= y):

Eine weitere Methode, die ausländischen Porti zu ermitteln, besteht darin, nicht taxierte und damit wahrscheinlich korrekt frankierte Briefe, Karten und Drucksachen nach Stempeldaten zu registrieren. Das ist mühsam, aber oft hilfreich. Auswahlsendungen können dabei helfen.

Die Ausgabepolitik bei den «Grossen Wertziffern im Rahmen»

Die erste Taxmarkenausgabe vom 1. Juli 1878 «Grosse Wertziffern im Rahmen», die zunächst «blau/blau» und dann in unzähligen Varianten der amtlichen Farbe «hellgrün/rot» erschien (hellgrün nur bei Da, rot überhaupt nie), umfasste die Wertstufen l, 2, 3, 5, 10, 20, 50, 100 und 500 Rappen, wobei die 2er nur in Blau herauskam. Für die Taxierung wurden praktisch nur die Werte bis 100 Rappen gebraucht; die 500er diente praktisch fast nur für Abrechnungsfrankaturen oder wurde als Freimarke auf Paket- Begleitadressen verwendet, so dass wir sie in unseren weitern Betrachtungen vernachlässigen können.

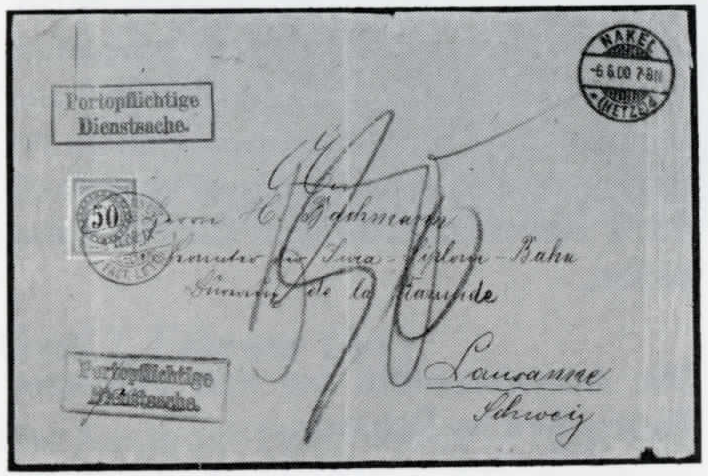

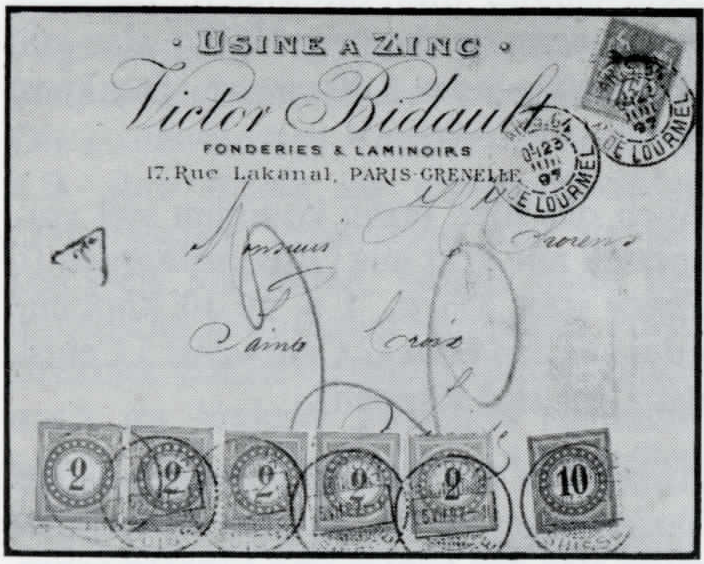

Grundsätzlich auffällig ist bei der Wahl dieser Wertstufen, dass die Post ganz offenkundig von gänzlich unfrankierter Post ausging - in einer Zeit, da sich zwar die Frankierung generell durchgesetzt hatte, die Portofreiheit jedoch noch weit verbreitet und der Einzug von Taxen beim Empfänger für amtliche und halbwegs amtliche Post (z. B. von Kantonalbanken) als recht selbstverständlich galt. Die ausländischen Amtsstellen konnten z.B. ihre Briefe als «portopflichtige Dienstsache» bezeichnen und sie unfrankiert versenden, womit dann der glückliche Empfänger doppeltes Porto bezahlte. Solche Gepflogenheiten galten auch im Verkehr zwischen ausländischen und inländischen Amtsstellen (Abb. 20).

Abb. 20: Unfrankierter Kl 6.6.1900 von der Polizei- Verwaltung Nakel (Deutschland), sehr deutlich, nämlich sogar zweimal, als «Portopflichtige Dienstsache» bezeichnet. Im unteren Stempel ist noch das Wort «frei» (für portofrei) handschriftlich eingetragen. Nach Formel 4 taxiert: 2x25 = 50 Rappen Taxe. Solche 50-Rappen-Briefe sind sehr häufig. Taxmarke: ZU 20GaIIN

Die Wertstufen zu 10 (für unfrankierte Lokalbriefe) (Abb. 21), 20 (unfrankierte Inlandbriefe), 50 (unfrankierte Briefe aus dem Ausland) und 100 Rappen (unfrankierte Briefe vom doppelten Gewicht aus dem Ausland) deckten den Bedarf diesbezüglich recht gut ab.

Abb. 21: Die häufige 10-Rappen-Taxierung für unfrankierte Inland-Lokal- Briefe. Das Besondere an diesem unscheinbaren Brief ist der Umstand, dass es sich um einen Ersttagsbeleg vom 1. Juli 1878 handelt. Taxmarke ZU 4IN

Die Wertstufen zu l, 2, 3 und 5 Rappen waren offenkundig für «alle Fälle» geschaffen worden, um jeden Taxbetrag darstellen zu können. Als Einzelfrankatur konnte die ler ausser bei «philatelistischer Nachhilfe» unter dem inländischen Reglement der Formel 3 nicht gebraucht werden; praktisch das Gleiche gilt für die 2er. Die 3er als Einzelfrankatur war ab Ende 1892 im Inland nützlich, wenn eine Drucksache im Lokalrayon als Brief taxiert wurde (5 statt 2 Rappen, Differenz nach Formel 3). Auch die 5er kommt bis 1892 als Einzelfrankatur eher spärlich vor, etwa für Nachsendungen im Lokalrayon in den Inlandbereich oder bei ausländischer Post, deren Porto fast stimmte (Karten aus Österreich mit 4 statt 5 Kreuzern, wobei 1 Kreuzer 2 '/z Rappen entsprach, was bei Formel 2 dann 5 Rappen ergab; oder bei den «Rabattkarten» zu 7'/z Centesimi aus Italien, wo 2'/z x 2 = 5 Centesimi zu l Rappen fehlten) (Abb. 22).

Abb. 22: Italienische «Rabatt-Karte» (doppelte Inlandpostkarte, die je 7'/2 statt 10 Centesimipro Karte kostete). Für das Ausland wären aber 10 Centesimi nötig gewesen. Nach Formel 2 ergab dies 2x2'A Centesimi zu l Rappen = 5 Rappen Taxe. Taxmarke ZU 17DallK.

Nun waren aber Taxierungen in ändern

Beträgen ausserordentlich häufig, wofür

aber keine einzelne Taxmarke zur

Verfügung stand. Wir erwähnen speziell

die Inlandbriefe, die nur für den Lokalrayon, also mit 5 statt 10 Rappen frankiert

waren (Abb. 1). Die Taxe dafür betrug

bis Ende 1892 gemäss Formel l, die

ja im Inland sehr lange galt, 15 Rappen

(2 x 10 - 5). Sehr häufig waren auch die

nur mit 5 statt 10 Pfennig frankierten

Karten aus Deutschland, die ebenfalls 15

Rappen Taxe kosteten (5 Pfennig zu l !4

Rappen x 2 = 12!/2, aufgerundet auf 15

Rappen, was ab 1892 korrekt war, vorher

unkorrekt, aber allgemein angewandt).

Auch die häufig eintreffenden Inlandkarten

von Österreich, die mit 2 statt 5

Kreuzern frankiert waren, kosteten 15

Rappen Taxe (2x3 Kreuzer zu 2!/2 Rappen).

Zu den deutschen und österreichischen

Karten die Anmerkung, dass zum

Inlandporto frankierte Post aus diesen

Ländern (auch Briefe mit 10 statt 20

Pfennig bzw. mit 5 statt 10 Kreuzern)

sehr häufig war, weil zwischen Deutschland

und Österreich selber der Inlandtarif

galt und die deutschsprachige

Schweiz, die ja intensive wirtschaftliche

und gesellschaftliche Beziehungen zum

Deutschen Reich und zur Donaumonarchie

unterhielt, von vielen Bewohnern

dieser Grosstaaten ebenfalls zum wenigstens

postalischen Inland gezählt wurde.

Gross war auch die Zahl von mit 25

Rappen taxierten Briefen, speziell aus

Deutschland und Österreich, nämlich

dann, wenn sie eben zur Hälfte, also mit

10 Pfennig oder 5 Kreuzern, frankiert

waren.

Auch die 30er Taxen kommen viel vor,

speziell auf Post aus Grossbritannien (l

Pence statt 2!/2 p., l p. zu 10 Rappen)

oder aus den USA (2 Cents statt 5 Cents,

der Cent zu 5 Rappen).

Angesichts der häufig vorkommenden

Taxierungen zu 15, 25 und 30 Rappen

muss also das Fehlen von Einzelmarken

für diese Stufe auffallen und die vorher

geäusserte Annahme bestätigen, dass

bei der Festlegung der Wertstufen im

Jahr 1878 in erster Linie an unfrankierte

Post gedacht worden war. «Für alle Fälle

» hatte man ja die kleinsten Wertstufen

zur Verfügung.

Keine Regel ohne Ausnahme: Für die oft

beobachteten Inlandbriefe im doppelten

Gewicht, die 40 Rappen Taxe kosteten

(Porto 20) gab es ebenfalls keine Marke,

ganz im Gegensatz zur 100er für die

doppelt schweren Briefe aus dem Ausland.

Wegen der vielen notwendigen Buntfrankaturen

zu 15 und 25 Rappen wurde

die 5er Taxmarke dennoch häufig gebraucht.

Es fällt allerdings auf, dass sie

bis 1892, als für das Inland die Formel 3

eingeführt und damit 5er Taxen vom

Lokal- in den Inlandrayon häufig wurden,

auflagemässig den 10er und 20er

Marken hintennachhinkte (ungefähr 17

Prozent der Auflage aller Wertstufen bis

100) gegenüber etwa 26 Prozent für die

10er und fast 30 Prozent für die 20er.

Und es fällt weiter auf, dass wir auf den

Mischfrankaturen mit einer 5er Marke

meist eine ältere 5er neben einer neueren

10er oder 20er finden. Bei der blauen

Faserpapierauflage konnte die 5er sogar

ausgelassen werden.

Abb. 23: Aufbrauchsfrankatur von 1897 auf einem Brief aus Frankreich, mit 15 statt 25 Centimes frankiert. Gemäss Formel 2 und einem Währungsverhältnis von l: l fehlten also 2x10 = 20 Rappen, die mittels einem Fünferstreifen der blauen 2er und einer olivgrünen Wer dargestellt wurden. Taxmarken: 5 x ZU 2: Paar K-K, «Rahmen-Kehrdruck» N-K, K, 18EIIK.

Die bereits erwähnte recht ungebräuchliche

Verwendung der ler, 2er und 3er

führte dazu, dass noch 1897, also nach

19 Jahren, grössere Vorräte an blauen

2ern vorhanden waren, die dann auf

Grund einer postamtlichen Verfügung

streifenweise aufgebraucht wurden. Aus

dieser Zeit stammen die attraktiven

Mischfrankaturen (Abb. 23), an denen

auch die grüne 3er (Db) teil hatte, die damals

ebenfalls aufzubrauchen war, was

freilich ein Fehlentscheid war, wie wir

noch sehen werden. Die ler wurde erst

1897 wieder gedruckt (F), doch waren

auch zu Beginn dieses Jahrhunderts

noch blaue Exemplare vorhanden. Das

älteste bisher bekannte Verwendungsdatum

einer blauen ler ist übrigens der

4.4.1880, nachdem die Marke am 1.7.

1878 ihren Ersttag gehabt hatte - und bezeichnenderweise

findet sich dieses Datum Datum

auf einem Brief mit 5 ler-Marken,

was nur auf zwei Arten zu erklären ist:

Entweder waren die 5er Marken ausgegangen

- oder der Posthalter wollte mit

diesen seit zwei Jahren herumliegenden

und vielleicht bereits etwas welligen

Marken abfahren (Abb. 24).

Abb. 24: Inlandbrief, mit 5 statt 10 Rappen frankiert und gemäss Formel l (2 x 10-5) mit 15 Rappen taxiert. Ungewöhnliche Taxierung mit 5 ler-Marken. Bisher frühestes bekanntes Verwendungdatum der ler (4.4.1880). Taxmarken 4 x ZU IN, l x l K, 5II K.

Die 3er Marken sind ein wenig ein Spezialfall.

Sie lagen auch eher herum, wurden

aber ab 1887 für mit 5 Pfennigen

frankierte Karten aus Deutschland

plötzlich wieder häufig gebraucht. Wir

haben bereits erwähnt, dass derartige

Karten, deren genaue Taxe 12'/z Pfennig

betrug, in der Regel mit 15 Rappen taxiert

wurden. 1887 wurde jedoch verfügt,

es dürfe nur noch auf den nächsten

ganzen Rappen aufgerundet werden, so

dass wir nun zwischen 1887 und 1892

13er Taxfrankaturen antreffen, zuerst

mit blauen 3ern beider Rahmentypen (I

und II, was ebenfalls auf «Vorratshaltung

» schliessen lässt), dann mit hellgrünen

3ern (Da). Erst wegen dieser

neuen Rundungsregeln konnten die

blauen 3er aufgebraucht werden, und es

war eine weitere Auflage notwendig

(Abb. 25).

Abb. 25:1887 bis 1892 war eine Aufrundung um bloss ½ Rappen (statt auf die nächsten 5 Rappen) gestattet. Aus dieser Zeit gibt es viele Postkarten aus Deutschland, die bei einem Fehlbetrag von 12 ½ Rappen mit 13 Rappen taxiert sind (zuerst mit blauen, dann mit hellgrünen 3ern). Formel 2: 5 Pfennig zu 11A x 2 = 12'/2, aufgerundet 13 Rappen. Taxmarken ZU3IK, 18CIIN.

Die 3er erlebte eine weitere Auflage in

der Farbvariante Db, weil sie ab Ende

1892 häufiger für Lokalbriefe gebraucht

wurde, die nicht als Drucksachen anerkannt

werden konnten ( 5 -2 = 3 nach

Formel 3) oder für Inlandbriefe zu 8

Rappen Taxe (10-2 = 8). Trotzdem

wurde 1897 verfügt, neben den unnützen

2ern auch die 3er aufzubrauchen und

streifenweise zu verkleben.

Ab 1897/98 standen also nur noch die

Wertstufen zu l, 5, 10, 20, 50 und 100

Rappen zur Verfügung; die ausgemusterten

2er und 3er wurden nicht durch

andere Wertstufen ersetzt, obschon z.B.

die Zahl der mit 15 Rappen taxierten

Karten wegen der damaligen Ansichtskarten-

Sammelleidenschaft (sie wiederholt

sich in unserer Gegenwart) noch viel

grösser war als früher.

Als wenig klug erwies sich der Verzicht

auf die 3er. Denn damals erfanden pfiffige

Geschäftsleute und Verbandsfunktionäre

eine Art Vorläufer der «Portowird Porto - wird

- vom - Empfänger - bezahlt» - Post.

Sie frankierten Antwortumschläge und

-karten für Bestellungen oder Vereinsumfragen

im Voraus mit 2 Rappen, um

so zum Bestellen oder Antworten aufzumuntern;

kam dann die Post zurück,

zahlten sie den einfachen Fehlbetrag

nach Formel 3 von drei oder acht Rappen

- wofür die Post aber immer mindestens

drei l-Rappen-Marken verkleben

musste. Es gibt unzählige solcher Belege

mit Dreierstreifen in jeder Kombination

(Rahmenstellungen, mit Typen I usw.)

(Abb. 26).

Abb. 26: Vorfrankierter Brief, bei der Ankunft mit dem einfachen Fehlbetrag nach Formel 3 taxiert (10-2 = 8 Rappen Taxe). Solche Briefe mit drei lern gibt es unzählige. Die 3er Marke dürfte schmerzlich vermisst worden sein. Taxmarken ZU 15 Gall im Streifen N-N-K, 17GbIIN.

Etwas erstaunlich ist auch, dass 1909

nochmals eine 100er hellbräunlicholiv

(mit Wasserzeichen) gedruckt wurde,

obschon seit Oktober 1907 die unfrankierten

Auslandsbriefe im doppelten

Gewicht höchstens 80 (oder 75) Rappen

Taxe kosteten. Die Auflage dieser 100er

war mit 198 000 auch gering, und sie ist

eher auf Abrechnungsfrankaturen beziehungsweise

in grösseren Einheiten, die keine echte Taxierung darstellen, anzutreffen.

Die Wertstufen der Ausgabe Alpenrosen

Die vieljährigen Erfahrungen mit fehlenden

Wertstufen wurden dann bei der

am 1. September 1910 verausgabten

zweiten Portomarken-Serie Alpenrosen

berücksichtigt. Neben dem immer wieder

etwa notwendigen ler gab es nun

wieder eine 3er Marke, dazu die traditionellen

5er, 10er, 20er und 50er, neu aber

auch die vielverwendeten 15er, 25er und

30er, womit diese Ausgabe eine fast ideale

Zusammensetzung hatte. Die 30er

kam allerdings erst im Juli 1911 heraus,

so dass Taxierungen zu 30 Rappen besonders

häufig in der Mischung Ziffern-

Alpenrosen vorkommen (Abb. 27). Auf

eine 100er wurde durchaus mit Recht

verzichtet.

Abb. 27: Mischfrankatur «Grosse Ziffern im Rahmen»-Alpenrosen für die Darstellung von 30 Rappen Taxe (die 30er Alpenrosen kam erst 1911 heraus). Formel 2: 5 - 2 Cents = 3 Cents zu 5 Rappen Taxe. Taxmarken ZU 24BK, 35.

Weil die Auslandporti bis anfangs 1921

praktisch stabil blieben, tat die Alpenrosen-

Serie über 10 Jahre ausgezeichnete

Dienste.

Interessanter verlief dann zunächst die

Entwicklung im Inland, denn schon per

1. Februar 1915 wurde - aus fiskalischen

Gründen - das Drucksachenporto von 2 auf 3 Rappen erhöht. Damit begann ein

neues Kapitel in der Geschichte der Dreiermarke.

Diese hatte ja dazu gedient, neben

nicht als Drucksachen akzeptierten

Lokalbriefen auch übergewichtige 2er

Drucksachen, vor allem Streifbänder,

die ab 50 Gramm 5 Rappen kosteten, zu

taxieren. Mit dem neuen Drucksachenporto

von 3 Rappen kostete eine allfällige

Taxe aber nur noch 2 Rappen, darstellbar

durch zwei ler Taxmarken. Die

überflüssig gewordene 3er wurde mit 5

Rappen überdruckt. Sie erlebte jedoch

per 1.1.1918 ein Come-back, weil das

Inlandkartenporto von 5 auf 7 '/2 Rappen

erhöht wurde und der allfällige

Fehlbetrag (vor allem feststellbar auf

amtlichen Postkarten) von 2!/2 Rappen

zu 3 Rappen berechnet wurde. Die 3er

war nochmals brauchbar, als anfangs

1921 das Porto für die Karten von IVi

auf 10 Rappen stieg und gemäss der

nach wie vor im Inland gültigen Formel

3 erneut 2 i/2 = 3 Rappen Taxe fehlten

(Abb. 28-30). Für die neuen, ab 1.1.1918

geltenden Inlandporti von 10 Rappen

für Lokal- und 15 Rappen für Inlandbriefe

standen die notwendigen Taxmarken

(z.B. 20 oder 30 für unfrankierte

Briefe) bereits zur Verfügung.

Abb. 28: Zunächst diente die 3-Rappen- Taxmarke für die Ergänzung von 2er- Drucksachenporti auf 5 Rappen (nach Formel 3). Eine Karte von 1911, die nicht als Drucksache akzeptiert wurde. Taxmarke ZU 30.

Abb. 29: Zwischen 1918 und 1920 wurde die 3er- Taxmarkefür die Ergänzung ungenügender Postkarten-Porti von 5 statt 7 ½ Rappen gebraucht. Nach Formel 3 betrug der Fehlbetrag 2 ½ Rappen, aufgerundet auf 3 Rappen. Karte von 1918. Taxmarke ZU 30.

Abb. 30: Ab 1921 diente die 3er-Taxmarkefür die Ergänzung von 7 ½ -Postkartenporti (Porto nun 10 Rappen). Taxmarke ZU 30.

Per 1.1.1921 stieg neben dem Kartenporto auch die Gebühr für Inlandbriefe auf 20 Rappen. Für die unfrankierten Briefe fehlte nun allerdings eine 40er Marke, was man aber ignorierte; auch bei den Überdruckwerten von 1924 fehlte die 40er.

Per 1.2.1921 kam es auch zu höheren Auslandporti, deren allfällige Nachtaxen auf Grund eines 40räppigen Schweizer Ausland-Brief-Portos zu berechnen waren. Ab diesem Zeitpunkt ist die Häufung bestimmter Taxbeträge nicht mehr präzise auszumachen. Man kann sogar von einer Vielfalt der Taxierungen sprechen. So sind z.B. 35er, 45er oder 55er Taxen gar nicht selten. Für jede Taxstufe einen eigenen Wert zu schaffen, wäre aber zuviel verlangt gewesen. Für die ab 1922 geltenden Minimalgebühren von 25 und später 20 Rappen waren die Marken bereits vorhanden. Die 20er Minimalgebühren wurden übrigens mittels aller drei damaligen 20er Marken (Alpenrosen ohne und mit Überdruck sowie Kinder) dargestellt.

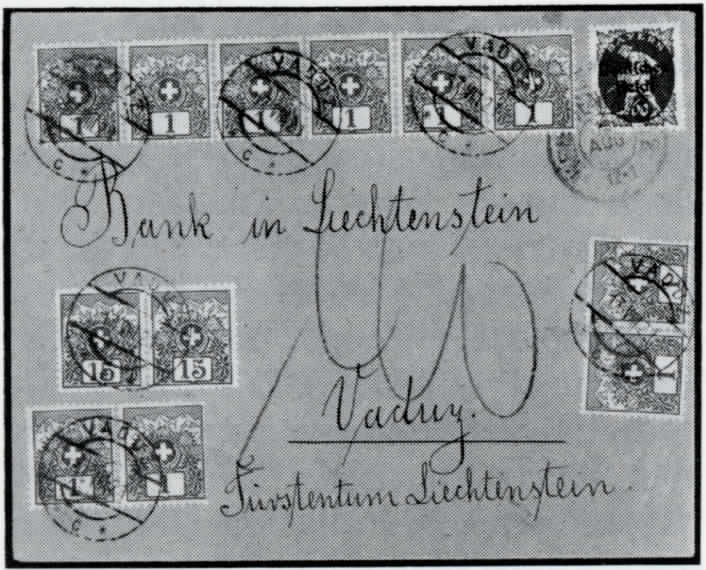

Ab anfangs 1921 wurden die ler überhaupt nicht mehr gebraucht, die 3er nur noch kurze Zeit wegen der 7 Vi er Karten. Praktisch alle Inlandtaxen waren nun durch 5 teilbar - und damit auch die Nachtaxen. Taxen auf Post aus dem Ausland mussten schon seit 1892 auf den nächsten Fünfer aufgerundet werden. Die Post verfügte daher die schier bogenweise Verklebung der ler und 3er, so dass sehr bunte Taxfrankaturen entstehen konnten. Zur Mithilfe herangezogen wurden auch die Posthalter im Fürstentum Liechtenstein, dessen Postverwaltung die Schweiz am 1.2.1921 übernommen hatte und wo bis 1928 eigene Taxmarken ja fehlten. Interessant daran ist, dass die ler und 3er nach Liechtenstein geliefert wurden, als sie praktisch gar nicht mehr gebraucht wurden (Abb. 31).

Abb. 31: Aufbrauchsfrankatur der ler Alpenrosen in Liechtenstein (Vaduz). Brief aus Deutschland, mit 60 statt 120 Pfennigen frankiert, nach Formel 2 taxiert bei einem schweizerisch/liechtensteinischen Auslandbriefporto von 40 Rappen: 60:120x40x2 = 40 Rappen Taxe, dargestellt mit 10 Ein-Rappen-Taxmarken und zwei ISern. Taxmarken 10 x ZU29 im Streifen und in zwei Paaren, 33 im Paar.

1924 wurden dann die letzten Reste mit je 10 Rappen überdruckt. Bemerkenswert ist das Schicksal der 50er Marke, die nach 1921 nur noch selten einzeln anzutreffen ist, weil sie nur bis Ende Januar 1921 für gänzlich unfrankierte Auslandbriefe gedient hatte, ein unfrankierter Brief nun aber 80 Rappen kostete und gänzlich unfrankierte Karten (Taxe neu 50 gegenüber bisher 20 Rappen) kaum aufgegeben wurden. Die 50er Alpenrosen-Restposten wurden ebenfalls 1924 mit 20 Rappen überdruckt - doch im gleichen Jahr kam eine

neue 50er in der Serie «Kinder mit Wertschild » heraus.

Die Marken «Kinder mit Wertschild

Für die porto- und damit taxierungsmässig hektischeren Zeiten seit 1921 war es auch 1924 - als die ersten Taxmarken «Kinder mit Wertschild» herauskamen - schwieriger, besonders brauchbare Wertstufen anzubieten. Man hielt sich aber mehr oder weniger an das Beispiel der Alpenrosen, die ja nur deshalb ausgemustert wurden, um eine Verwechslung mit den hohen Werten «Wappenschild » (90 Rappen bis 2 Franken) von 1924 zu vermeiden.

Übrigens taucht hier erstmals die Landesbezeichnung «Helvetia» auf; die alten Ziffern und die Alpenrosen waren ohne Landesbezeichnung ausgekommen, weil die Taxmarken ja nur für den postinternen Gebrauch bestimmt waren und gewissermassen Gebührencharakter hatten. Dass die Liechtensteiner zuerst das Schweizerkreuz und dann «Helvetia » auf den Taxmarken akzeptieren mussten, scheint hüben und drüben niemanden gestört zu haben.

Die neue Ausgabe erhielt also die Werte zu 5, 10, 15, 20, 25, 30 und 50 Rappen wie bisher, dazu eine 40er für die unfrankierten Inlandbriefe. Es fehlte dagegen - wie schon in der Endphase der Alpenrose eine 80er - nun eine 60er die unfrankierten Auslandbriefe, auf welche in der Regel zwei 30er geklebt wurden. Mit Ausnahme der 20er und 40er Taxierungen für unfrankierte Inland-Karten/ Lokalbriefe beziehungsweise Inlandbriefe kann von keiner typischen Häufigkeit bei ändern Taxierungen gesprochen werden. Es kommen bis zu 60 Rappen hinauf alle Stufungen von je 5 Rappen vor.

Abb. 32: Die 50er Marke «Kinder mit Wertschild» kommt praktisch nur auf Briefen aus Grossbritannien vor, die mit bloss 'A Penny statt mit 2'/2 p. frankiert sind. Nach Formel2 ergab das: (2l/2-'/2) : 2'/2x30x2 = 48Rappen / aufgerundet 50 Rappen Taxe. Taxmarke ZU 49.

Von besonders seltenen Taxierungen zu reden, wäre ebenfalls gefährlich - es gibt z.B. recht viele einzelne 25er Taxierungen auf Post aus dem Ausland, vor allem Karten - ausgenommen bei der 50er, die einzeln wirklich selten ist und ihre Existenz höchstens einem ausgefallenen, meist auf 50 aufgerundeten Taxbetrag verdankt (Abb. 32).

Es verwundert deshalb nicht, dass nur die 5er, 10er, 20er und 25er auch auf Kreidepapier vorkommen, also in einer recht späten Auflage (1934) und dass die 50er 1937 gleich zwei Überdrucke (20 und 40) erhielt, dies neben der 15er und 30er, die mit 5 beziehungsweise 10 Rappen überdruckt wurden. Dabei müssen wir festhalten, dass 5er Einzel-Taxierungen nach wie vor eher die Ausnahme bildeten, dass aber die 5er für Kombinationen (35, 45, 55 etc.) häufig gebraucht wurde.

Die «Schräge Ziffer mit Kreuz»

Die letzte, immerhin 16 oder 18 Jahre gebrauchte Taxmarken-Ausgabe «Schräge Ziffern» (die Alpenrosen und die Kinder brachten es nur auf 14 Jahre) enthielt trotz des geringen Bedarfes an 50er Marken und der vorerst weiterhin geltenden Taxierung von 60 Rappen für unfrankierte Briefe aus dem Ausland die gleichen Wertstufen wie die Kinder-Serie. Über ihre Verwendungsmöglichkeiten ist zunächst das gleiche wie für die Kinder- Ausgabe zu sagen. Als 1948 das Auslandporto von 60 auf 80 Rappen stieg, mussten einfach zwei 40er für unfrankierte Briefe verklebt werden.

Einzelfrankaturen gibt es von allen diesen Werten; sie sind nur seltener bei der 5er, recht selten sogar bei der 50er, deren spektakulärste Einzelfrankatur zweifellos auf den «Billig-Formel»-Briefen ab Mitte 1953 vorkommt (Abb. 15 weiter vorn), als bei gleichbleibendem Auslandporto von 40 Rappen statt 80 Rappen nach Formel 4 nur noch 50 Rappen erhoben wurden. Das gleiche gilt für Einzeltaxierungen zu 30 Rappen auf den «verbilligten» unfrankierten Karten aus dem Ausland (Abb. 33), die vorher 2 x 25 = 50 Rappen gekostet hatten. Auch solche Karten zur «Normal»-Formel sind nicht häufig.

Abb. 33: Unfrankierte Postkarte aus dem Ausland in der «Billig-Formel»- Zeit. Statt 2x25 = 50 Rappen kostete sie nur noch 30 Rappen, entsprechend den 5/8 für Briefe (50 statt 80 Rappen), wobei die 32 Rappen auf 30 Rappen abgerundet wurden. Taxmarke ZU 59y.

Abb. 34: Abrechnungsfrankatur, dargestellt mit 13 50er Taxmarken (geriffelt) und einer 20er Marke (glatt) für Drucksachen- Adressberichtigungen. Taxmarken ZU57y und 13 x 61z.

Die 50er ist überhaupt der interessanteste Wert dieser Serie. Denn sie kommt auf geriffeltem Papier häufiger vor als auf glattem. Sie ist oft in grösseren Einheilen auf Umschlägen oder auf Formularen anzutreffen. Es handelt sich um Abrechnungsfrankaturen für Drucksachen (Abb. 34) oder für gleichzeitig ausgelieferte Tax-Briefe, für welche man der Einfachheit halber die Tax-Marken auf einen einzigen Umschlag klebte.

Man kann sich fragen, warum die Post für solche Fälle nicht z. B. eine Taxmarke zu l Franken geschaffen hat. Aber man behalf sich gerade in der Zeit der letzten Taxmarken-Ausgabe oft auch mit gewöhnlichen Marken höherer Wertstufen (Freimarken), welche mitunter sogar auf völlig «anonyme» Formulare geklebt wurden (Abb. 35). Auch auf Briefen mit hohen Taxbeträgen finden wir Dauermarken, schlicht deshalb, weil für viele Taxmarken kein Platz vorhanden war, wollte man nicht Absenderangaben oder gar Adressen unleserlich machen (Abb. 36). Solche Marken können als Vorläufer der heutigen, mit T-Stempeln versehenen Dauer- oder Sondermarken betrachtet werden. Gelegentlich wurden auch schon früher - aber «ohne Not» - Dauermarken anstelle von Taxmarken verwendet (Abb. 37).

Abb. 35: Eine Abrechnungs-Frankatur auf einem anonymen Formular, aushilfsweise dargestellt mit zwei gewöhnlichen Freimarken und einer Taxmarke. Taxmarke ZU 58y sowie Freimarke Nr. 251 im Paar.

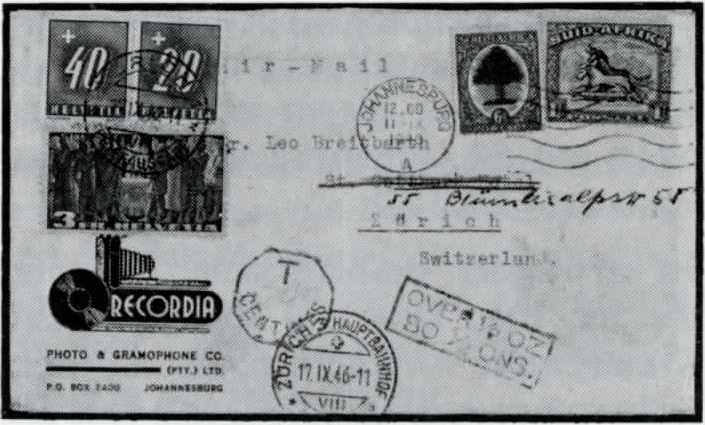

Abb. 36: Zufolge Platzmangels Verwendung einer Dauermarke anstelle von sechs 50er Taxmarken auf einem Brief aus Südafrika, der mit 18 statt 36p. frankiert war - bei einem gewöhnlichen Auslandporto von 3 p. 730 Rappen: 18:3x30 x2 = Fr. 3.60. Der Taxierungscharakter wird durch die beiden Marken zu 40 und 20 Rp dargestellt. Taxmarken ZU 57y, 60y sowie Freimarke Nr. 216w.

Abb. 37: Nicht korrekter Vorläufer auf einem Brief aus der Tschechoslowakei von 1930, auf dem gemäss Formel 2 nur 12 / aufgerundet 15 Rappen fehlten. 250 -200H. :250H. x30x2 = 12 Rappen. Es handelt sich um die 15er Teilmarke ZU 173 (braunrot).

Die Bewertung

Aus den vorstehenden Ausführungen geht sicherlich einigermassen deutlich hervor, dass es nicht ganz leicht ist, Tax-Briefe zu bewerten. Sicher ist, dass mit 5 Rappen taxierte Belege wesentlich höher einzuschätzen sind als solche mit 10 oder 20 Rappen (immer Einzelfrankaturen). Spätestens ab 1921 sind einzelne 50er selten.

Abb. 38: Brief vom September 1878 aus Frankreich, mit 15 statt 25 Centimes frankiert. Taxierung nach Formel 1:2 x 25 -15 Centimes = 35 C. zu l Rappen - 35 Rappen Taxe (oben). Ein gleich frankierter Brief kostete ab 1.4.1879 nur noch 20 Rappen Taxe nach der Formel 2:2 x (25 - 15) = 20 C. zu l Rp. (unten). Taxmarken oben: ZU4IN, SIN, 6IN; unten: 6IIN.

Einzelne blaue 3er der «Ziffern im Rahmen» gehören eher zur Kategorie der Liebhaberpreise, dies im Gegensatz zur 3er Alpenrosen. Tendenziell zuviel Kredit gibt man den 50er Marken der ersten Ausgaben. Kombinationen von 15, 25 und auch 30 Rappen «Grosse Ziffern im Rahmen» sind fast Massenware, vor allem, wenn sie nach Formel 2 taxiert sind. Formel-1-Belege aus dem Ausland (weil nur vom 1.7.1878 bis 31.3.1879 möglich), müssen dagegen hoch eingeschätzt werden (Abb. 38).

Abb. 39: Ein «Dreifärber» Alpenrosen ohne/mit Überdruck / Kinder aus dem Jahre 1925, als tatsächlich alle drei Markensorten im Gebrauch waren. Es handelt sich um einen Brief der 2. Gewichtsstufe, für den das französische Porto 75 + 40 = 775 Centimes betragen hätte. Es fehlen also 40 Centimes, die nach Formel 2 durch das Grundporto von 75 C. zu teilen waren: 40:75 (C.) x 30 x 2 = 32 / aufgerundet 35 Rappen. Unter der grossen blauen «35» befindet sich eine «25». Das zeigt, dass die ursprüngliche Taxfrankatur die 5er und 20er waren; bei der Nachberechnung stellte man fest, dass die Taxe 10 Rappen mehr kostete und klebte die Überdruckmarke (10 auf 1) dazu. Taxmarken ZU31, 39, 45.

Preislich «hochstehend» sind fast immer Mischfrankaturen, ob nun «blaugrün » oder innerhalb der grünen Varianten der ersten Ausgaben, ebenso Mischfrankaturen «Grosse Ziffern im Rahmen» mit Alpenrosen, nicht dagegen Alpenrosen-Kinder ohne Kinder - Rote Ziffern. «Dreifärber» (Alpenrosen ohne Überdruck / mit Überdruck / Kinder oder Kinder ohne Überdruck / mit Überdruck / Rote Ziffer) kommen nur ausnahmsweise vor (Abb. 39)

Abb. 40: In Italien und in der Schweiz taxierte Nachsendung. Brief von 1906 von St. Gallen nach St. Moritz, korrekt zum damaligen Inlandporto von 10 Rappen frankiert. Nach Italien nachgesandt und dort mit dem einfachen Fehlbetrag (Formel 3) zu 15 Centesimi taxiert (l C. - l Rappen). Wegen erneuter Unzustellbarkeit zurück nach St. Gallen, wo der gleiche Fehlbetrag mit 15 Rappen erhoben wurde. Der Brief kam jetzt aus dem Ausland. Der Weltpostverein schrieb vor, dass Nach taxen in jedem Land zum gleichen Betrag erhoben werden müssten, also im Falle einer Rücksendung auch im Heimatland. Taxmarken ZU 17GcIIN, ISGcIIK.

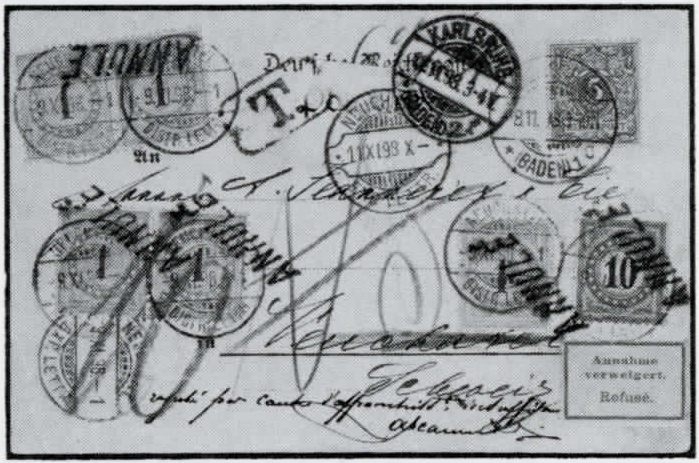

Belege, deren Taxmarken wegen Unzustellbarkeit einmal oder mehrmals ungültig gestempelt wurden, sind zwar recht häufig, doch gilt es auf Art und Farbe der «Ungültig»-Stempel zu achten sowie auf allfällige, durch ein zweites Taxieren entstandene Misch- oder Buntfrankaturen. Kombinationen Schweiz- Ausland dürfen gar sehr beachtet werden (Abb. 40). Diese Feststellung gilt auch dann, wenn in einem Land (z.B. im Taxmarken-losen Deutschland) eine der Taxierungen in bar erfolgte; die Taxierung kann anhand der grossen, meist blauen Zahlen auf dem Beleg fast immer eruiert werden (Abb. 41).

Abb. 41: Karte von 1899 aus Deutschland, wegen fehlender 5 Pfennig zu den üblichen 15 Rappen taxiert; wegen Annahmeverweigerung Marken mit «ANNULE» kräftig überstempelt. In Deutschland wurde die Taxe vorschriftsgemäss in bar erhoben (grosse blaue «10» links unten, zum Teil über den Marken). Die 10 Pfennig entsprachen in Deutschland ja dem doppelten Fehlbetrag. Der Umrechnungskurs Pfennig-Rappen (20: 25) betrug 0,8 Pfennig. Die in der Schweiz effektiv geschuldeten 12'/2 Rappen ergaben, mit 0,8 multipliziert, genau wieder 10 Pfennig. Taxmarken 5 x ZU IN, 18FIIK.